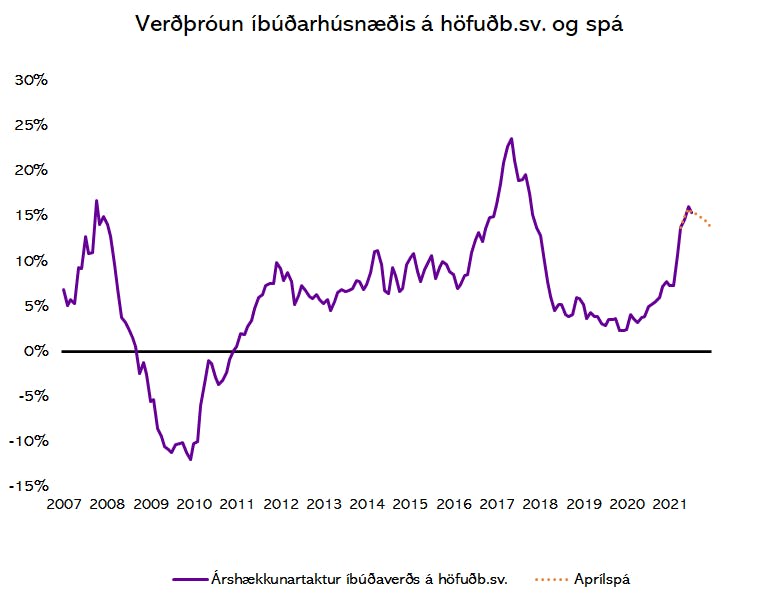

Húsnæðisverð á höfuðborgarsvæðinu hækkaði um 0,7% í júlí og þar með lækkar árshækkunartakturinn úr 16% niður í 15,4% sem er nákvæmlega það sem aprílspá Greiningardeildar Húsaskjóls gerði ráð fyrir.

Það að tekið hafi að hægja á hækkunum skýrist af auknu peningalegu aðhaldi og auðvitað líka einfaldlega af því hve miklar verðhækkanir hafa nú þegar orðið. Peningastefnunefnd tilkynnti um 25 punkta stýrivaxtahækkun 25. ágúst sl. þvert á væntingar greiningaraðila. Greiningaraðilum láðist nefnilega að hlusta á hlaðvarpsviðtal Snorra Björns við Seðlabankastjóra þar sem hann mældi með að heimilin fjármögnuðu sig á föstum vöxtum.

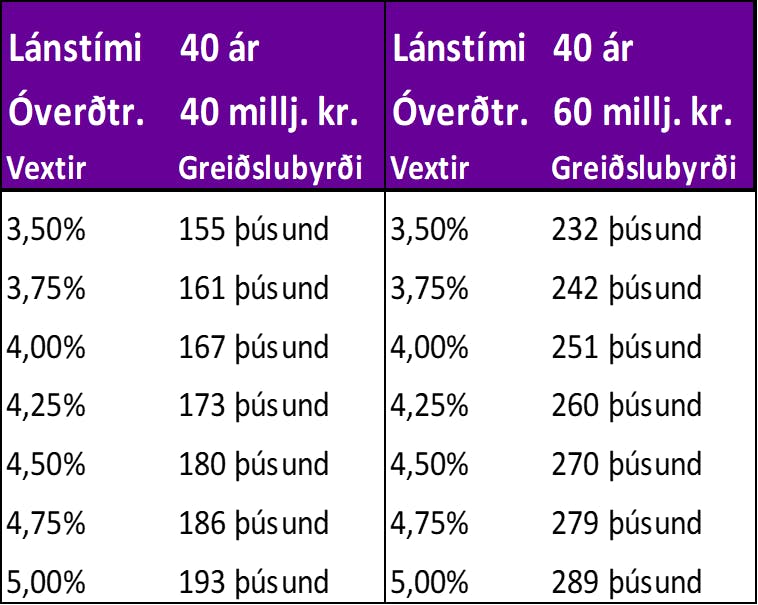

Þessi stýrivaxtahækkun beint ofan í mikla efnahagsóvissu vegna framgangs heimsfaraldursins sýnir að nefndin er tilbúin að gera það sem þarf til að tryggja að verðbólga hjaðni aftur í markmið. Nú hafa vextir hækkað um 0,5% frá því í maí og því áhugavert að sjá hvaða áhrif vaxtahækkanir geta haft á greiðslubyrði óverðtryggðra lána á breytilegum vöxtum sem hefur verið langtum vinsælasta lánsformið undanfarið.

Sé um 40 m.kr. óverðtryggt jafngreiðslulán til 40 ára að ræða þýðir hækkun vaxta um 0,25% aðeins um 6.000 kr. hækkun á greiðslubyrði á mánuði en sé um samskonar 60 m.kr. lán að ræða hækkar greiðslubyrðin um 10.000 kr. Það kann ekki að virka mikið en stýrivextir standa nú í 1,25% og óhætt að gera ráð fyrir að þeir muni hækka þó nokkuð.

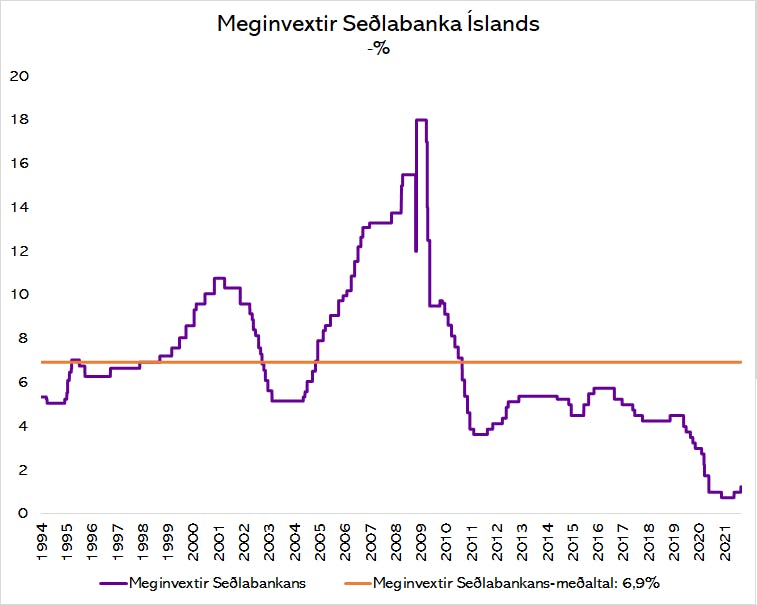

Greiningardeild Íslandsbanka gerir t.a.m. ráð fyrir að meginvextir Seðlabankans verði orðnir 3,25% í lok árs 2023 sem er 2% hækkun frá núverandi vöxtum. Tvö prósent vaxtahækkun á 60 m.kr. láninu að ofan myndi hækka greiðslubyrðina um 77 þúsund kr. á mánuði. Tvö prósent hækkun kann að hljóma svartsýn en sé litið á meginvexti Seðlabankans í gegnum tíðina má sjá að 3,25% meginvextir eru enn býsna lágir í sögulegu samhengi.

Það er því ljóst að hækkandi stýrivextir munu draga úr skuldsetningargetu kaupenda og kæla markaðinn. Á móti kemur að eignir til sölu á höfuðborgarsvæðinu hafa aldrei verið færri og meðalsölutími aldrei verið styttri. Þessi undirliggjandi skortur kemur til með að styðja við fasteignaverð horft fram á við. Þar af leiðandi telur undirritaður að þrátt fyrir að hækkandi vextir muni hægja þó nokkuð á verðhækkunum séu verðlækkanir ekki í kortunum, a.m.k. ekki til skamms tíma litið.

Halldór Kári Sigurðarson Hagfræðingur Húsaskjóls