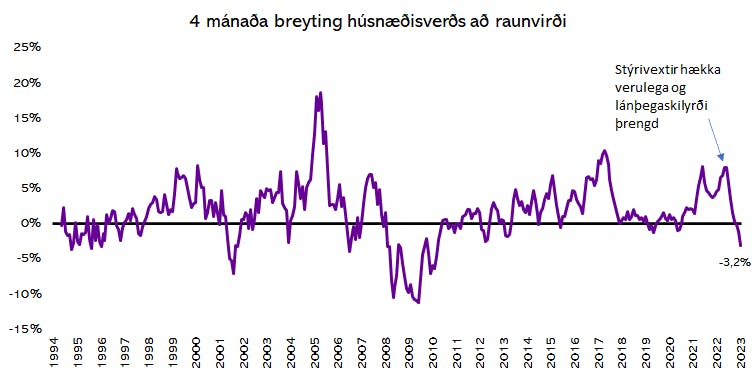

Húsnæðisverð á höfuðborgarsvæðinu hefur nú lækkað að nafnvirði milli mánaða þrjá mánuði í röð en heildarlækkunin yfir tímabilið nemur þó aðeins 1,4%. Ef litið er á 4 mánaða breytingu húsnæðisverðs að raunvirði má hins vegar sjá að húsnæðisverð hefur ekki lækkað jafn mikið á 4 mánuðum síðan árið 2010 í kjölfar fjármálahrunsins.

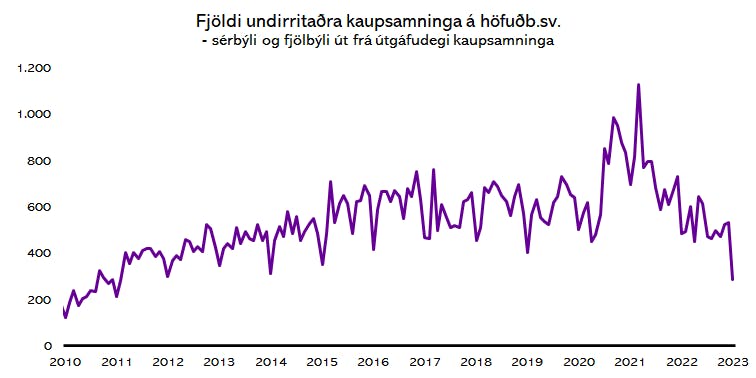

Það er hins vegar alveg ljóst að meira þarf til svo markaðurinn nái einhverju jafnvægi. Í janúar voru undirritaðir innan við 300 kaupsamningar en færri kaupsamningar hafa ekki verið undirritaður í stökum mánuði síðan árið 2011.

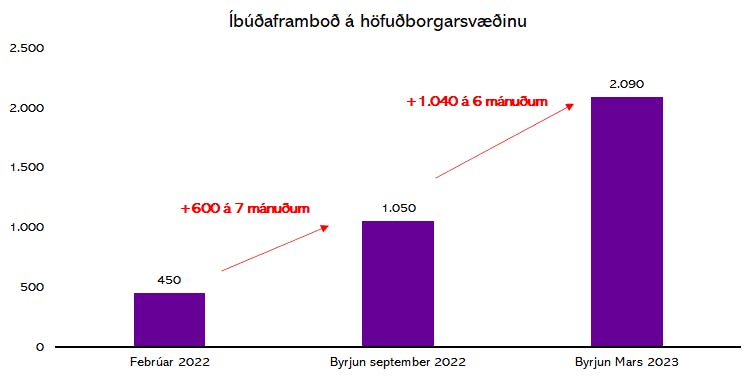

Á sama tíma og lítið selst vex fjöldi þeirra fasteigna sem er til sölu ört. Núverandi fasteignaverð og vaxtastig hafa því leitt til pattstöðu á fasteignamarkaðnum.

Það sem hefur komið í veg fyrir algjört frost á fasteignamarkaðnum undanfarana mánuði er möguleiki kaupenda til að skýla sér fyrir hækkandi greiðslubyrði með því að taka löng verðtryggð lán. Í því samhengi er áhugavert að nefna að hámarkslánstími verðtryggðra íbúðalána hjá Arion banka og Landsbankanum hefur verið styttur í 25 ár með tilheyrandi hækkun á greiðslubyrði. Íslandsbanki veitir þó enn 40 ára verðtryggð íbúðalán sem og lífeyrissjóðir en kaupendur eru eðlilega hikandi við að taka slík lán þegar verðbólgan er komin í tveggja stafa tölu.

Þegar peningastefnunefnd kynnti elleftu stýrivaxtahækkunina í röð 8. febrúar síðastliðinn kom skýrt fram að frekari vaxtahækkana væri að vænta. Nýjustu verðbólgutölur bæta enn á vanda nefndarinnar og útlit er fyrir að stíga þurfi stærri skref en síðast þegar nefndin ákvarðar stýrivexti næst þann 22. mars.

Það er því ljóst að pattstaða fasteignaverðs og vaxta mun ekki leysast með vaxtalækkunum. Í raun benda öll ljósin í mælaborði fasteignamarkaðarins til að fasteignaverð muni lækka frekar.

Halldór Kári Sigurðarson Hagfræðingur Húsaskjóls S: 856-6933 Netfang: halldork15@gmail.com