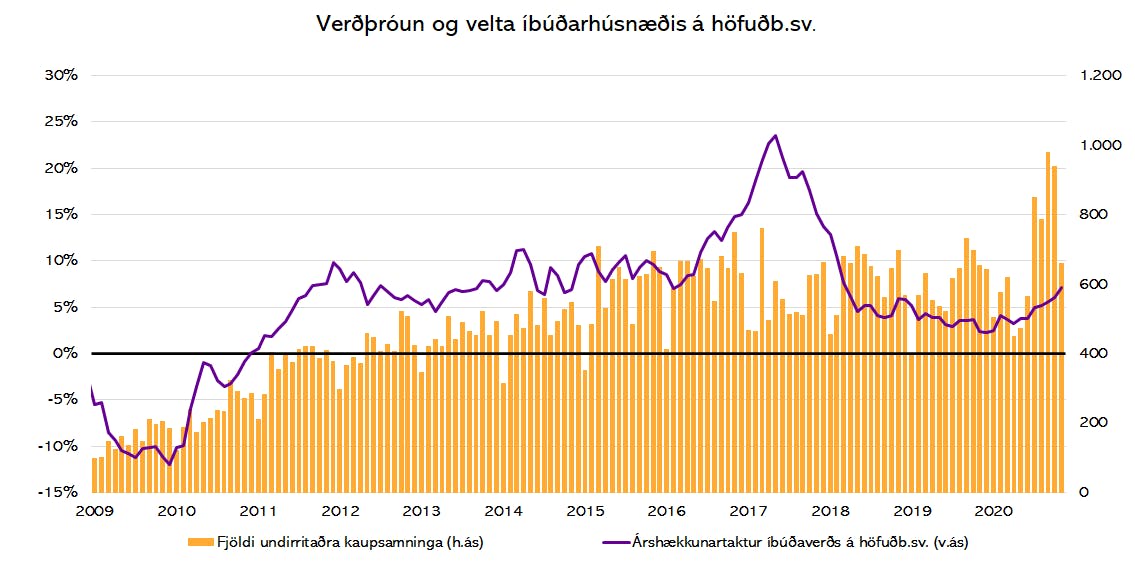

Húsnæðisverð á höfuðborgarsvæðinu hækkaði um 0,8% í nóvember og þar með er árstakturinn kominn upp í 7,2% en hann hefur ekki verið hærri síðan í mars 2018. Veltan í nóvember var um fjórðungi minni en hún var að meðaltali síðustu fjóra mánuðina á undan en þó um 1% meiri en í nóvember 2019.

Ef litið er á uppsafnaða verðhækkun ársins má sjá að verðhækkun ársins 2020 er umtalsvert meiri en árið áður þrátt fyrir kórónukreppuna en húsnæðisverð hefur hækkað um tæplega 1% á mánuði síðan í júlí.

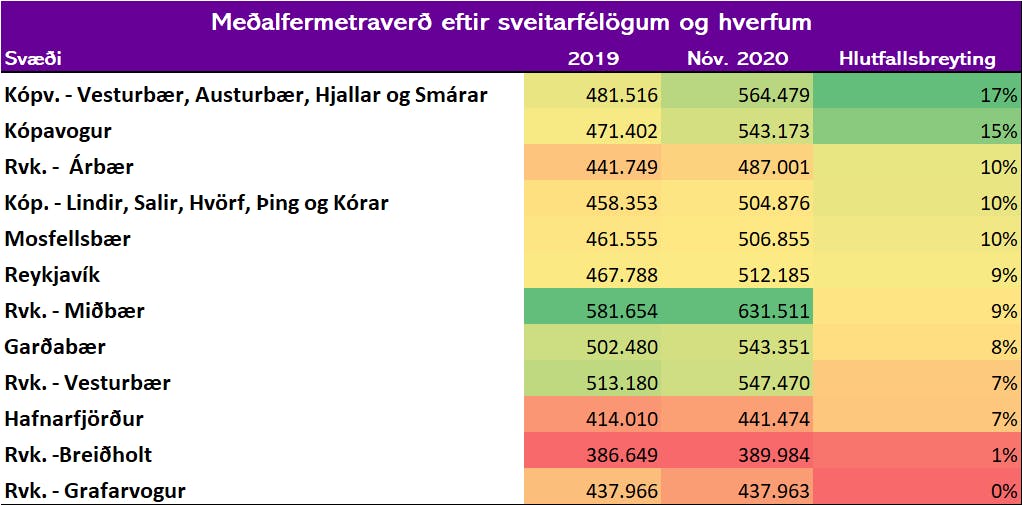

Ef litið er á verðþróun eftir hverfum bendir verðsjá Þjóðskrár til að fermetraverð sé að hækka mest í Kópavogi en minnst í Grafarvogi og Breiðholti.

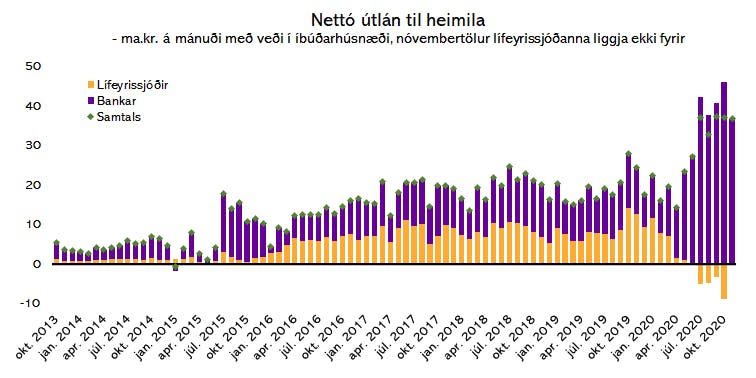

Bankarnir lánuðu út 37 ma.kr. í nóvember og þó það sé ekki útlánamet er það engu að síður ríflega þrefalt meira en í meðalmánuðinum árin 2019 og 2018. Heimilin hafa haldið áfram að skipta yfir í óverðtryggð lán en óverðtryggðir breytilegir vextir bankanna eru nú á bilinu 3,3 - 3,44%. Næsta vaxtaákvörðun peningastefnunefndar er síðan 3. febrúar n.k. en hversu vel gengur að tryggja landsmönnum bóluefni mun e.t.v. vega þungt í ákvörðun nefndarinnar.

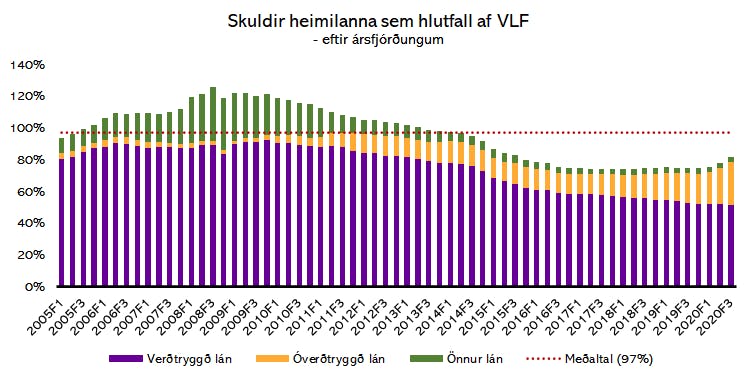

Mikið hefur verið ritað og rætt um gífurlega útlánaukningu bankakerfisins undanfarið en ef litið er á skuldir heimilanna sem hlutfall af vergri landsframleiðslu má sjá að skuldastaða heimilanna er enn góð í sögulegu samhengi. Skuldirnar hafa vissulega hækkað frá því að þær náðu lágmarki í byrjun árs 2018 en þá voru þær 73.9% af VLF og eru nú komnar upp í 82,1%. Þrátt fyrir það eru þær 15% lægri en að meðaltali frá 2005. Fram kemur í Fjármálastöðugleikariti Seðlabankans að hlutfall fasteignalána í greiðsluhléi í júní hafi numið 6,1% en þrátt fyrir það lánuðu bankarnir út 42 ma.kr. í júlí. Hlutfall lána í frystingu hefur hins vegar lækkað síðan og var komið niður í 3,3% í september. Ef þetta er haft í huga ásamt góðri skuldstöðu heimilanna í sögulegu samhengi má ætla að bankarnir hafi vilja til að halda áfram útlánaukningu á svipuðum hraða að gefinni áframhaldandi eftirspurn eftir fjármagni frá heimilunum.

Horft fram á við er líklegt peningaprentun á formi skuldabréfakaupa og útlánaaukningu til fasteignakaupa muni styðja við eignaverð. Efnahagshorfur og væntingar fjárfesta munu að miklu leyti litast af árangri bólusetninga og almennri framþróun faraldursins.

Halldór Kári Sigurðarson Hagfræðingur S: 856-6933 Netfang: halldork15@gmail.com